8月部分城市市场出现阶段性回升

2025年以来楼市延续“止跌回稳”态势。

在经历了三四月份传统“小阳春”后,五六月市场热度延续,七月份迎来阶段性回调,八月过半市场热度出现阶段性回升。

各城市之间复苏进程差异化特征也更为明显,杭州、武汉等城市供给端“提质缩量”,热盘集中入市带动了项目去化率稳中有增。

而对于广州、西安、天津等多数城市而言,项目认购量急剧收缩,导致客户转化率高位回落,短期来看增长后劲略显不足。

当前的楼市正呈现出同比降幅放缓的弱复苏特征。

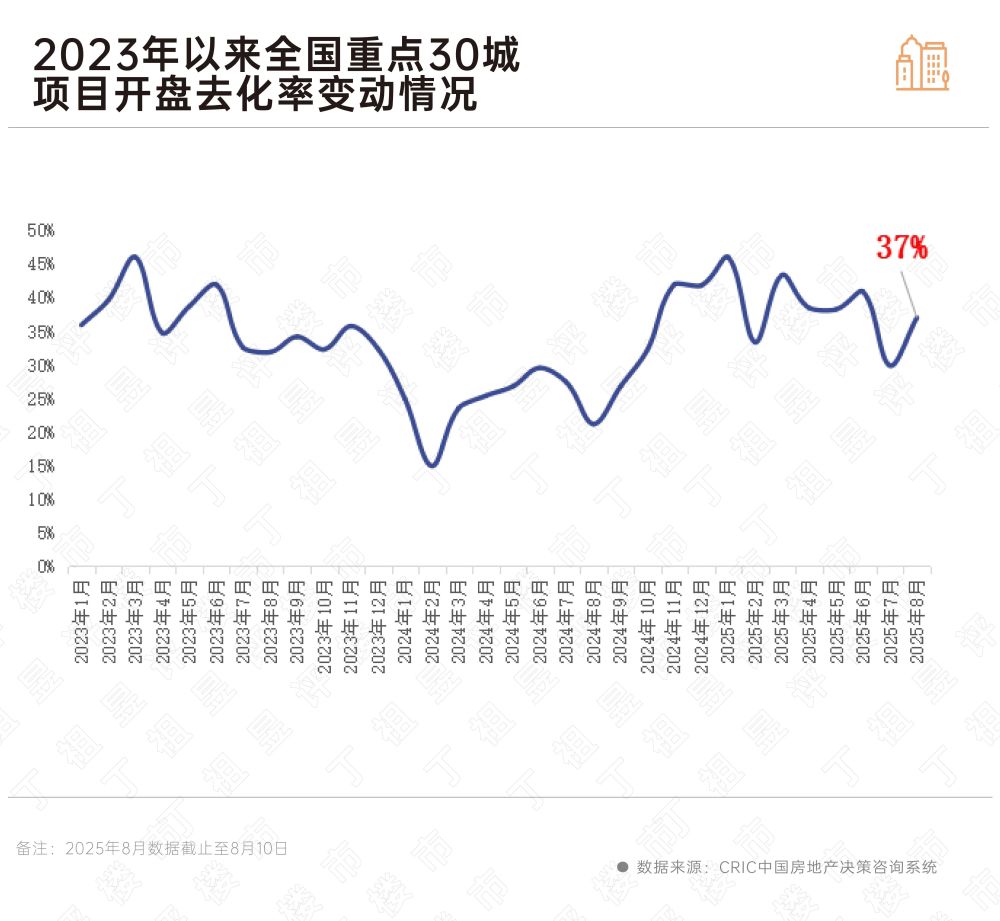

据CRIC监测数据,重点30城8月前10日成交面积达203.2万平方米,与去年同期相比下降16%。

从短期市场热度来看,据CRIC监测数据,8月上旬重点30城项目开盘去化率为37%,较2025年7月全月微增7个百分点,与2024年8月全月相比增长16个百分点。

整体热度较7月份迎来阶段性回升。

城市之间的热度仍然表现出较大的差异化,CRIC将典型城市分为三类:

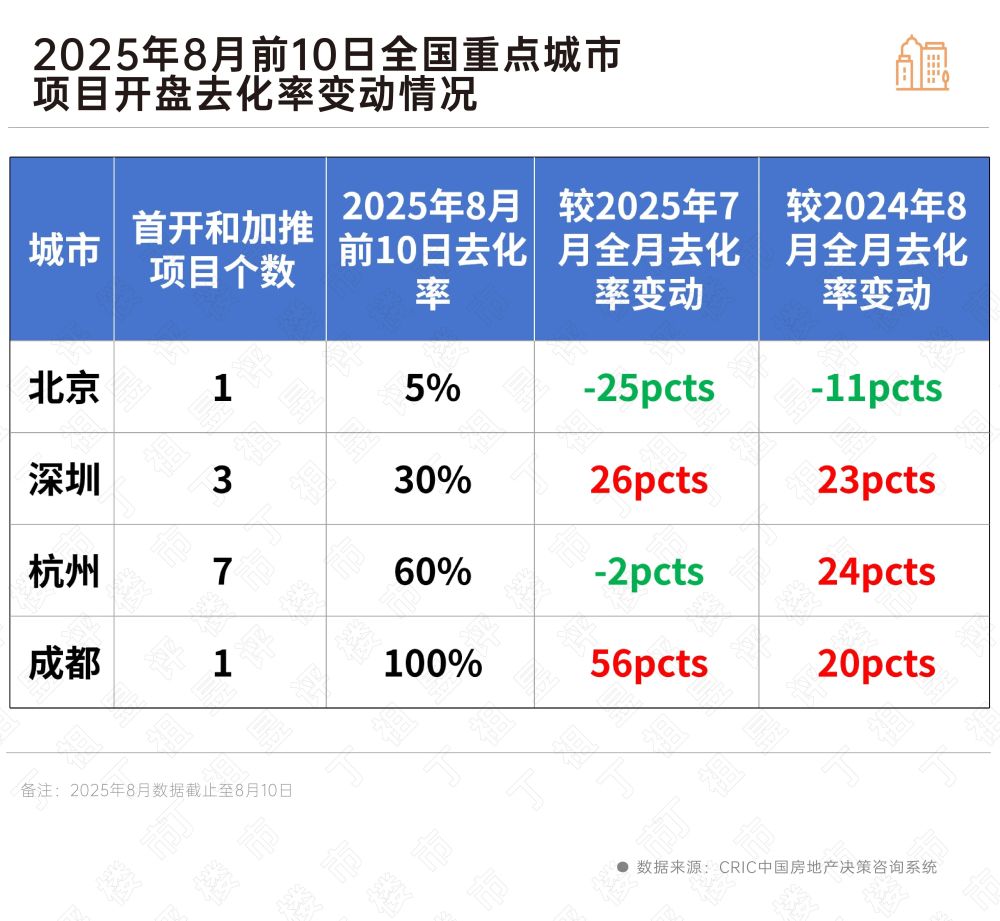

第一类是前期热度较高的核心一二线城市,以北京、深圳、杭州、成都为典型代表,各城市项目去化率受新盘供给质量影响较大,深杭蓉热度好于去年同期,其中成都8月上旬推出一个盘,去化率达到100%,而北京受个盘影响,整体去化率同环比齐跌,降至5%。

第二类,武汉、南京、郑州等弱复苏类城市,目前来访、认购低位回升,整体客户转化率有转增态势。进一步细分,8月上旬,武汉热度较高,客户转化率激增;而南京和郑州类似,客户转换率维持低位波动。

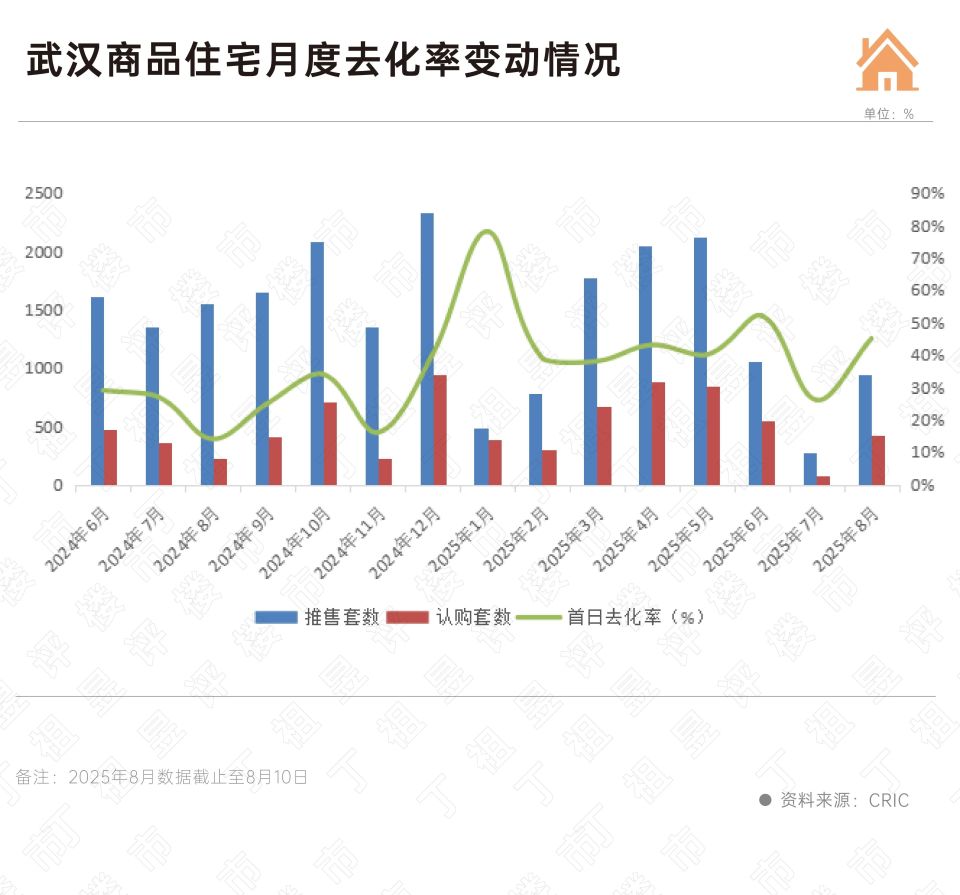

先来看武汉。

步入8月以来,受热盘集中入市影响,带动武汉项目来访、认购量回升,客户转化率激增。比如第32周(8.4-8.10)单盘平均来访43组,环比上涨9.5%,较7月周均上涨9.8%;单盘平均认购3.0套,环比上涨67%,较7月周均上涨85%,转化率7.1%,环比上涨2.5pcts。

得益于适销对路楼盘集中入市,武汉8月以来项目开盘去化率持增。

据CRIC监测,2025年8月前10日武汉推盘套数940套,而7月全月推盘套数仅276套;从项目平均去化率来看,8月前10日稳中有增至45%,较7月全月26%增长19个百分点。

再来看南京。

8月以来,项目周来访量基本持稳在5500组,认购量则是保持在300组。CRIC监测的重点项目显示,第32周来访量环比微涨1%,认购量环比上涨18%,转化率环比持平,整体市场热度延续低位波动趋势。

还有郑州。CRIC重点监测,郑州第32周盘均来访量为51组,而盘均认购套数仅为2套,客户转化率维持4.4%低位波动。

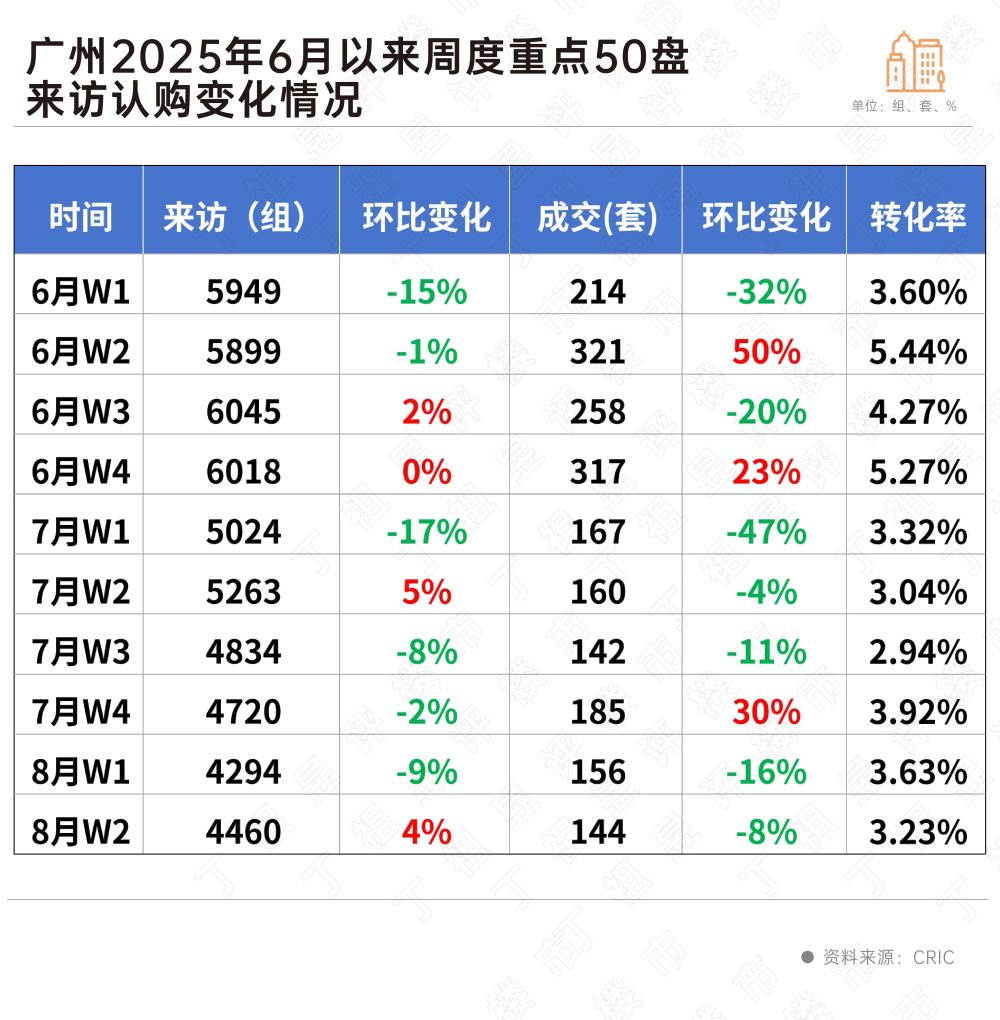

第三类城市,诸如广州、西安、天津等,认购量降幅显著大于来访量,客户转化率高位回落、一降再降,购房观望情绪依旧浓厚,短期来看增长后劲略显不足。

以广州为例,其8月第一周来访、认购大幅回调,环比分别下降9%和16%,客户转化率由7月末3.92%降至3.63%,第二周来访量虽然止跌,但认购量小幅微降8%,客户转化率再度下降至3.23%。

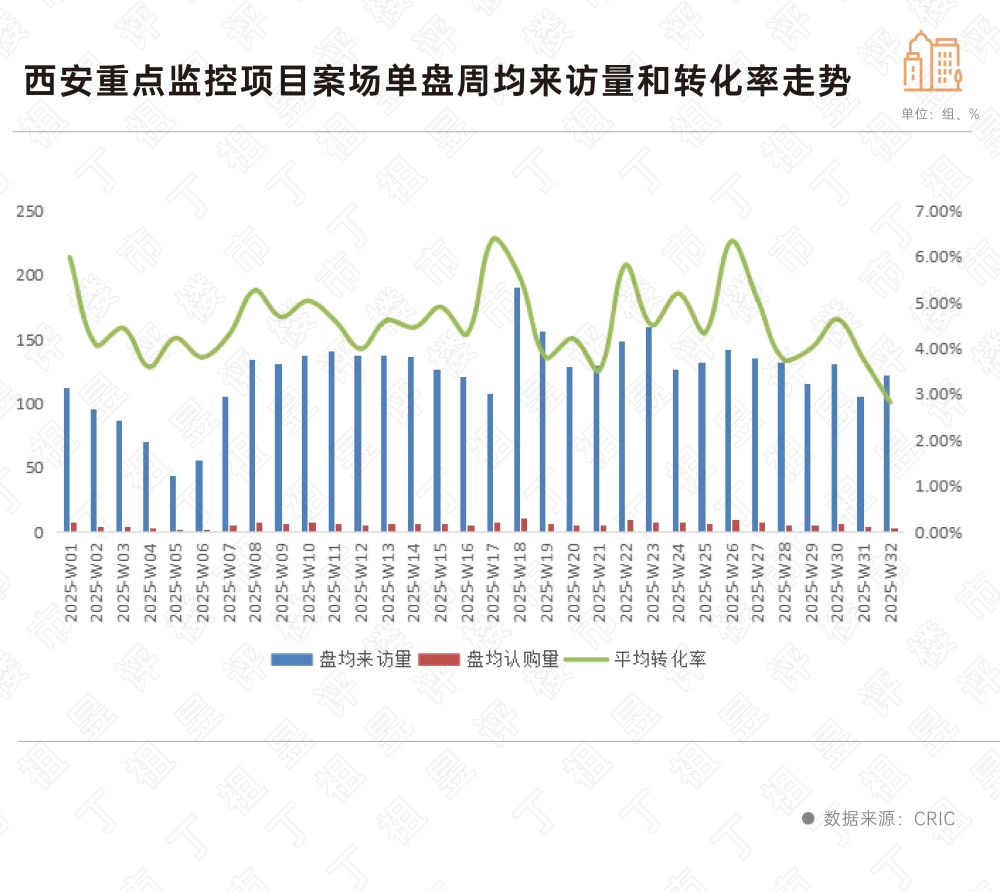

市场增长动能不足的情况在西安也比较明显。

8月以来,西安整体客户转化率持续回落,据CRIC监测数据,2025年第32周盘均来访量120组,较上月持平,而盘均认购量则呈现节节回落态势,自第30周到第32周,认购量从6组降至3组,整体客户转化率由7月末4.63%降至2.82%。

在市场经历了7月的季节性回落后,8月部分城市市场热度迎来阶段性回升,尤其是杭州、武汉供给端“提质缩量”,热盘集中入市将进一步带动项目去化率稳中有增,南京、郑州等核心二线城市市场热度预期延续低位波动走势,广州、西安、天津等多数城市,客户转化率持续走低,成交难以实现强势反转。

进一步从成交来看,8月新房成交绝对量或将延续低位波动,同比降幅仍有进一步收窄的可能,市场延续弱复苏走势。单城市区域、项目间冷热分化还在持续加剧,核心区域配套、产品俱佳的项目还将保持高热。

来源:丁祖昱评楼市